No que consiste o contrato de factoring? A empresa de factoring é uma instituição financeira? Pratica agiotagem? Realiza descontos bancários? Efetua compras de faturamento das empresas?

Em resposta a alguns questionamentos levantados, a faturização interna convencional possui características próprias, tendo como figuras centrais a faturizadora e a faturizada, que estabelecem não somente uma relação jurídica-contratual na qual a faturizadora adquire os direitos creditórios das empresas faturizadas, como também, uma relação de confiança entre os sujeitos.

No artigo a seguir, explicaremos aspectos gerais dos contratos de factoring. Boa leitura!

O que é factoring?

Muito importante deixar claro que, tecnicamente, o termo factoring diz respeito à etapa de aquisição de títulos com vencimento futuro. Porém, tornou-se comum a utilização da palavra factoring para se referir a essas empresas, também conhecidas como faturizadoras, pois promovem o desenvolvimento, estimulam, apoiam e impulsionam as empresas faturizadas.

Luiz Lemos Leite lembra que a operação de factoring é complexa, e somente ocorrerá com a combinação de funções e serviços executados de forma contínua, com a ocorrência da compra de bens ou serviços produzidos por uma empresa comercial ou industrial, representados pelos direitos creditórios decorrentes das suas vendas mercantis a prazo, diferenciando-se das instituições financeiras que possuem suas atividades definidas na lei:

Factoring não é operação financeira. Não é empréstimo. Não é desconto. Muito menos compra de faturamento. Factoring é Factoring. Mesmo porque é pacífico e consagrado nesse Banco Central e na jurisprudência dos nossos tribunais que somente com a conjunção dos três pressupostos do caput do artigo 17 da Lei no 4.595/64 – coleta, intermediação e aplicação – se caracteriza atividade financeira. Já o factoring compreende uma relação complexa, de múltiplas funções. Só se opera o factoring se ocorrer a combinação de funções e serviços executados de forma contínua, que pode ter por consequência a compra de bens ou serviços produzidos por uma empresa comercial ou industrial, representados pelos direitos creditórios decorrentes das suas vendas mercantis a prazo. Esse encadeamento é essencial (LEITE, Luiz Lemos. Factoring no Brasil. 5. ed. São Paulo: Atlas, 1997. p. 45.).

Existem diversos tipos de empresas de fomento mercantil (convencional, exportação, matéria-prima, maturity, trustee, com recursos, sem recursos), porém, pretende-se abordar apenas a mais comum neste texto, qual seja, a convencional.

Em outras palavras, as empresas de fomento mercantil facilitam a circulação de crédito, e são “catalisadoras” do fluxo de negócios realizados pelas pequenas empresas por meio de aquisição dos direitos creditórios de empresas que realizam vendas ou prestam serviços à prazo.

Apesar do objeto principal das factorings girar em torno da aquisição de créditos, é possível que sejam prestados outros serviços, como de cobrança, análise de riscos, sem que seja realizada a operação de cessão de títulos, pois essas atividades também contribuem para uma boa saúde da empresa e promovem seu desenvolvimento.

Já o conceito legal de factoring, pode ser extraído do artigo 14, VI da Lei nº 9.718/1998, conceituando-a como empresa que explora a atividade de prestação cumulativa e contínua de serviços de assessoria creditícia, mercadológica, gestão de crédito, seleção e riscos, administração de contas a pagar e a receber, compras de direitos creditórios resultantes de vendas mercantis a prazo ou de prestação de serviços.

Qual a diferença entre uma empresa de factoring e um banco?

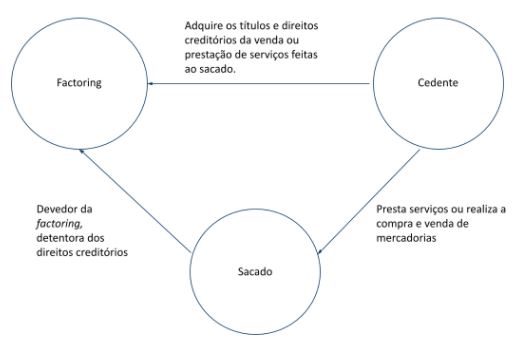

Uma dúvida extremamente comum consiste na diferenciação entre factorings e bancos, já que o último também realiza operações com títulos e antecipa valores recebíveis a prazo. Os bancos são instituições financeiras, as factorings são empresas que exercem atividades comerciais e utilizam seu próprio capital, compram direitos creditórios derivados de compra e venda ou prestação de serviços e aplicam fator de desconto sobre as operações. Os bancos, por sua vez, realizam descontos de títulos com aplicação de juros e despesas advindas com a transação do negócio jurídico. As empresas de factoring, diferentemente dos bancos, não pertencem ao Sistema Financeiro Nacional e não podem realizar empréstimos. O devedor do banco é o seu cliente, o devedor da factoring é o sacado.

Factoring também não é agiotagem. Na agiotagem há o empréstimo de dinheiro em curto prazo com juros altíssimos, contrariando a Lei de Usura. Enquanto isso, na Factoring, as operações devem ser vinculadas a uma prestação de serviços ou compra e venda, e a aplicação de juros remuneratórios não poderá exceder 12% ao ano.

No Brasil, o contrato de factoring, também denominado fomento mercantil, é relativamente novo, tendo origem na década de 1970.

O que se nota, entretanto, é que as operações de fomento mercantil ao longo do tempo sofreram algumas modificações. Se antes os factors armazenavam e vendiam as mercadorias para posteriormente repassar parte do valor como deságio, hoje, grande parte das factorings adquirem títulos mediante cessão onerosa, – sendo a grosso modo entendido como “compra de título”– tornando-se credoras do negócio realizado e assumindo os riscos que o cedente do título assumia perante terceiros.

Assim, diante da compra e venda de mercadorias ou prestação de serviços realizadas pela empresa cedente, o devedor passa a ter a obrigação de pagar o valor devido à factoring, nova detentora dos direitos creditórios da operação. Nesse sentido, a factoring auxilia no aquecimento da economia, fomentando empresas que não possuem capital de giro, vez que o volume da aquisição de certos produtos pela empresa é superior aos seus recursos disponíveis. Assim, a empresa recorre à factoring para obter o capital do valor de sua venda a prazo, com um pequeno deságio. Caso não fosse possível a cessão de títulos a essas empresas fomentadoras, a capacidade produtiva e de prestação de serviços dessas empresas seria reduzida.

As empresas de fomento mercantil facilitam a circulação de crédito e são “catalisadoras” do fluxo de negócios realizados pelas pequenas empresas.

O fomento mercantil no Brasil passou por uma série de transformações, e houve um tempo em que a atividade foi proibida no Brasil pelo Banco Central (1982). As factorings só puderam voltar às atividades com a condição de que não fosse praticada nenhuma operação que tivesse características daquelas privativas das instituições financeiras. Desta forma, as atividades das factorings foram delimitadas.

O que não é factoring e quais os seus diferenciais?

Segundo a Sindicado das Factorings do Rio de Janeiro (SINFAC-RJ), não é considerado factoring:

- Operações onde o contratante não seja Pessoa Jurídica;

- Empréstimo via cartão de crédito;

- Alienação de bens móveis e imóveis;

- Financiamento ao consumo;

- Operações privativas das instituições financeiras;

- Ausência de contrato de fomento mercantil.

Dentre os benefícios e diferenciais que as factorings oferecem para os seus clientes, podemos destacar:

- Auxiliam na eliminação dos endividamentos, já que os faturizados recebem à vista o valor vendido a prazo tendo capital para pagar seus débitos.

- Maior tranquilidade para se dedicar à gestão empresarial: poderão ser terceirizadas às factorings diversas atribuições financeiras e administrativas, contribuindo para que o empresário possa dedicar mais esforços no desenvolvimento de suas atividades.

- Maior segurança nas operações de compra e venda e prestações de serviços: antes de adquirir direitos creditórios de seus faturizados, as empresas de fomento realizam a análise do risco das operações, levando em consideração a taxa de pontualidade dos consumidores, contribuindo para a diminuição de eventuais prejuízos.

- Agilidade na liberação de valores: firmado o contrato de fomento mercantil entre a fomentadora e a fomentada, é possível a realização da operação até no mesmo dia, bastando apenas verificar a qualidade dos títulos cedidos.

- Intermediação entre a empresa e seu fornecedor, possibilitando, inclusive a compra de matéria-prima à vista, gerando vantagens e competitividade;

Como funciona o ciclo da operação?

Pode-se dizer, que as factorings impulsionam principalmente pequenas e médias empresas, e para exemplificar como ocorre na prática da maioria das factorings (maioria, pois existem diversas modalidades), suponhamos a seguinte situação:

A empresa “A” (cedente), que vende martelos, celebrou negócio com a empresa “C” (sacada) que comprou o total de R $100.000,00 em martelos a serem pagos à prazo em 10 parcelas de R $10.000,00. Ocorre que a empresa “A” não tem recursos financeiros suficientes para a produção de martelos dentro do prazo da entrega dos produtos ao comprador, mas o negócio celebrado com a empresa “C” é muito bom para ser dispensado. Assim, a empresa “A”, cede de forma onerosa à factoring o crédito decorrente da operação. Tal cessão ocorre com a entrega das duplicatas (título de crédito em que o comprador se obriga a pagar dentro do prazo a importância representada na fatura). Em contrapartida, a empresa “A”, receberá à vista R$ 93.000,00 – valor das vendas com a aplicação do deságio, o que permitirá a compra de recursos para a produção de martelos e a entrega de produtos ao comprador. Em razão disso, a factoring assume todos os riscos da operação, via de regra, desobrigando a cedente. E a empresa “C”, deverá pagar à factoring o valor de R $100.000,00 a prazo. Vide exemplo abaixo da aplicação do fator de risco:

| Valor das duplicatas: R$ 100.000,00 (cem mil reais).Recebimento pela Cedente: R$ 93.000,00 (noventa e três mil reais), Cobrança de deságio: R$ 7.000 (sete mil reais) composto por:diferencial na compra: R$ 5.500,00ad valorem de R$1.500,00 O“fator de compra”: é representado pelo diferencial entre o valor de face e o valor de aquisição dos títulos negociados e compõe-se dos seguintes itens:a. custo de oportunidade dos recursos da contratada;b. despesas operacionais e de cobrança;c. carga tributária; ed. expectativa de lucro e risco. |

Em conclusão, a operação de fomento mercantil beneficia a todos os atores da relação. O comprador (sacado) recebe os seus produtos, a vendedora (cedente) recebe, antecipadamente, o valor das vendas parceladas (com a aplicação do deságio) e a factoring recebe comissão sobre a operação realizada.

O exemplo acima, é apenas uma situação que poderá ocorrer, vez que a existência de determinados vícios e diversas outras situações poderão também responsabilizar o cedente do título. Mas, via de regra, a empresa de fomento deverá cobrar à empresa “C”, não podendo responsabilizar a empresa “A” pelo inadimplemento.

A empresa “C” deverá pagar à factoring, pois esta é detentora dos direitos creditórios.

Qual a importância de uma assessoria jurídica especializada nas relações de fomento?

Uma empresa cedente, pode realizar várias operações de faturização com a empresa de fomento mercantil ao longo do tempo, podendo ser até mesmo mais de uma operação ao dia. Trata-se não só de uma relação jurídica entre a empresa de fomento mercantil e a empresa cedente, mas também, de uma relação de confiança.

Geralmente, as factorings realizam consultas à banco de dados que fornecem informações de crédito, buscam referências com outras empresas etc. Assim, é feita uma espécie “raio x” da futura cedente. Após toda a análise de risco feita pela factoring, caso seja constatado que de fato será vantajoso realizar negócios com a empresa “A”, dá-se início às negociações preliminares, em que haverá estudos sobre os interesses de cada parte, envio de documentos, com o intuito de firmarem um contrato de fomento mercantil.

A partir da celebração do contrato, as partes poderão dar início às operações. A grande vantagem é que a empresa de fomento auxiliará a faturizada na análise de seus clientes, podendo exercer até outras atribuições, como auxílio na cobrança.

O contrato de fomento mercantil é importantíssimo para ambas as partes! A falta de alguma previsão ou a ausência de alguma cláusula que assegure a empresa de fomento, poderá, no futuro, ocasionar uma série de prejuízos à fomentadora. Além disso, é essencial que o contrato respeite todos os limites e requisitos de uma empresa de fomento mercantil para não correr o risco de ter suas operações caracterizadas como atividade ilícita.

A importância de um contrato elaborado e uma assessoria jurídica de qualidade fará toda a diferença para assegurar ambas as partes, uma vez que não é um contrato típico (disposto em lei). É chamado de contrato atípico, pois contém diversos elementos característicos de outros negócios, mas não há uma lei desse modelo contratual. Daí, é possível imaginar os perigos de elaborar um contrato padrão sem o conhecimento das particularidades.

Como já dito, as empresas de fomento mercantil assumem diversos riscos nas operações. O mais óbvio é o da inadimplência do sacado. Apesar de ser uma operação na qual a faturizadora assume todos os riscos do recebimento dos créditos, há certas exceções, sendo possível em determinados casos o direito de regresso contra o cedente, a recompra do título pelo cedente, e até mesmo a celebração de contrato de confissão de dívida.

Assim, desde o momento das tratativas iniciais, da celebração do contrato de fomento, da realização das operações, do vencimento dos títulos e tantos outros caminhos, é de extrema importância uma assessoria jurídica para a elaboração de um contrato de fomento seguro, a realização de diligência prévia (due dilligence) para avaliar todos os potenciais riscos e mapeá-los, a celebração de um negócio válido, abordagens extrajudiciais de negociação – pós operação e a adoção de estratégias judiciais adequadas para o sucesso na recuperação dos créditos.

REFERÊNCIAS

FALCÃO, Guilherme Jurema. Legislação que regula as empresas de fomento mercantil (“factoring”) no Brasil (p. 4). Recuperado em, v. 25, 2017.

FIGUEIREDO, Fábio Vieira de. Contrato de Factoring. 2ª Edição. Editora JusPODVM. 2019.

GONÇALVES, Amílcar Carol Cabral Moreira. O contrato de factoring: caracterização, regime jurídico e análise de questões práticas. 2016. Tese de Doutorado.

LEITE, Luiz Lemos. Factoring no Brasil. 4. ed. São Paulo: Atlas, 1994.